Dans leur testament, les paroissiens ayant une certaine aisance peuvent demander que soit dite(s) à perpétuité une ou plusieurs messes à la date anniversaire de leur décès et quelques jours après. Ces messes peuvent être basses ou chantées ("grandes").

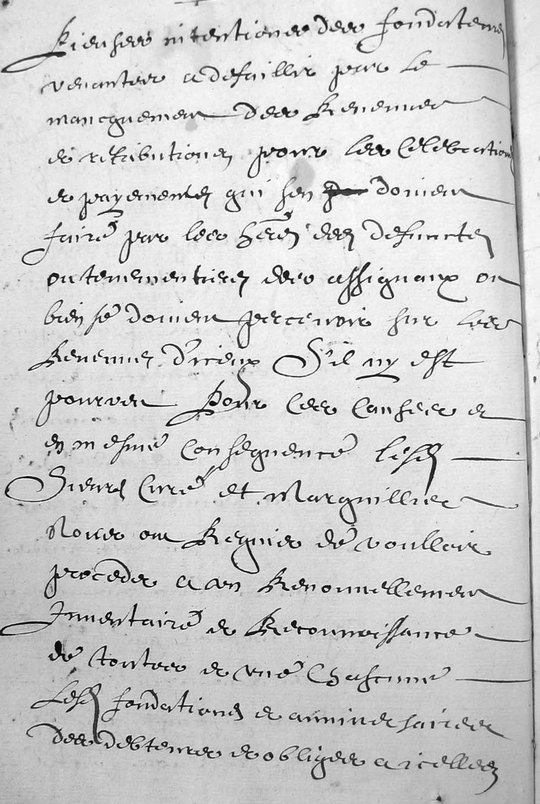

Ces célébrations doivent faire l'objet d'une rétribution

à l'officiant (en principe le curé) et d'une au marguillier qui

fournit "au luminaire", c'est à dire les cierges nécessaire

à l'office.

Si elles sont chantées, le chef du chœur (le maître d'école)

devra également percevoir une certaine somme. Il est exceptionnellement

organisé une distribution de vivres aux pauvres de la paroisse.

Pour les simples villageois, les sommes sont assez faibles ; autour de 4 sols pour l'officiant, 3 sols pour le marguillier. Et les messes sont basses.

Vu la puissance de l'institution religieuse, ces rétributions annuelles, dont le montant, fixe, est décidé par le testataire, ont la valeur d'une obligation non résiliable.

Deux cas sont possibles :

Cas (rare) où le testataire a versé à la fabrique un capital dont la rente annuelle représentera les charges de la fondation.

La fabrique, avec à sa tête le marguillier, est l'organisme chargé

de gérer les biens de l'église paroissiale ; c'est elle qui reçoit

le capital légué.

Lorsque ce capital est en numéraire, il représente alors 20 fois

le montant annuel de la fondation, dont celui-ci est la rente ; la fondation

est alors entièrement à sa charge - elle peut, pour y pourvoir,

prêter cette somme au taux fixe de la rente : 5% -.

Cette somme est considérée comme le capital de la fondation. Si

elle n'est pas effectivement versée (voir ci-dessous), elle constitue

le "principal" (=capital) d'une dette.

| Il importe de retenir qu'à cette époque, les monnaies de compte (livres bâloises ou tournois) ont un cours fixe (alors que les monnaies matérielles ont des valeurs fluctuantes), et que la rente (ou cense) est toujours de 5% par an (ce qui fait qu'une livre rapporte toujours en intérêts 1/20 de livre, soit 1 sol, par an). |

Ces cas, où le capital de la fondation est versé à sa constitution, sont rares ; seuls les testataires les plus aisés font cet effort : Maurys Mouhat, par exemple, lègue en 1689 40 £ bâloises à l'église de Grandvillars, qui feront une rente de 2 livres = 40 sols, dont 30 au curé, 4 au marguillier et 6 au maître d'école, pour 2 grandes messes chantées.

La fabrique peut aussi recevoir, soit du testataire, soit des héritiers, des pièces de terres dont la rente est censée suffire à l'allocation annuelle. Dans ce cas cependant, la valeur des pièces étant fluctuante, et, si leur revenu est insuffisant, les héritiers se trouvent encore dans l'obligation de le compléter. On se trouve alors (partiellement) dans le second cas.

Cas où le testataire n'a versé aucun capital pour la charge annuelle de sa fondation

Le montant annuel de la fondation a, pour les héritiers du défunt, la valeur d'une dette (en principe) perpétuelle.

Pour garantir le versement de ces charges, celles-ci sont la plupart du temps assignées, comme tout autre dû à cette époque, sur un ou plusieurs biens fonciers ; les biens en question sont alors qualifiés d'"assignats". Elles sont alors définitivement attachées à ces biens, au même titre qu'une hypothèque ; elles se transmettent alors par mutation desdits biens.

La charge de la fondation passe donc des héritiers aux successeurs (au

sens commercial) des héritiers.

Notons d'ailleurs que ce principe permet un suivi simple de la charge, ne nécessitant

pas de se référer aux actes de successions ou de partages (par

contre il nécessite une désignation correcte du bien, et on se

heurte alors à l'inexistance du cadastre pendant l'ancien régime)

Si le propriétaire du bien ne paie pas son dû, le bien peut lui être confisqué (sauf s'il en rembourse le capital, c'est à dire 20 fois la charge annuelle) ; le bien tombe alors dans l'escarcelle de la fabrique. Comme dans le cas précédent, si les biens confisqués sont encore insuffisants, tout bien des propriétaires des assignats (héritiers ou successeurs des héritiers) sont susceptibles d'êtres saisis.

On comprend donc qu'il peut être assez malsain d'être propriétaire d'un bien assigné à une fondation.

Lors d'une vente, par exemple, cette charge est sensée être mentionnée,

en sus des "droits seigneuriaux anciens" ; elle devrait donc diminuer

la valeur du bien.

Il est essentiel, bien entendu, pour que ce système soit véritablement fructueux, que les documents relatifs à ces fondations, et aux assignations de leur paiement, soient conservés.

Renouvellement des fondations

Dans notre région, "par les malheurs des longues et cruelles guerres passées [la Guerre de Trente ans] les premiers et p'paulx [principaux] titres sont estés perdus et esgarés".

On comprend donc qu'à la fin du XVIIème siècle, une instance "indépendante" soit chargée de les reconstituer, en s'aidant du souvenir "des plus anciennes personnes" de la paroisse, et des "anciens libvres et carnets de l'église et de la fabrique".

C'est ce qui est entrepris à Grandvillars du 8 janvier au 25 février 1684, sous l'égide du tabellion, notaire, juge et châtelain, Pierre Louys Devillers, et sur déclarations du curé Pierre Pechin et du marguiller Jacques Haye.

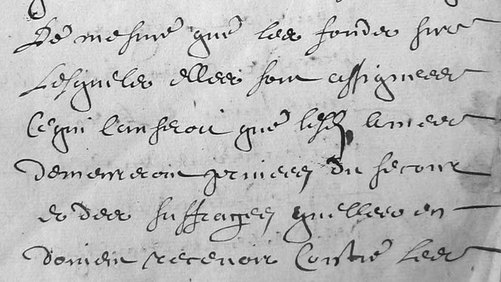

lesquels elles sont assignees

ce qui lanferoit (?) que lesd. ames

demeuroient privees du secour

et des suffrages qu elles en

doivent recevoir contre les

venantes a defaillir par le

manquement des Revenus

et retributions pour les celebrations

et payements qui sen doivent

faire par les he'rs des defuncts

ou tenementiers des assignaux ou

bien se doivent percevoir sur les

revenus d'iceux S'il n'y est

pourveu pour ces causes [.]et

en mesme consequenc lesd.

Sieurs Curé et Marguillier

nous ont requis de voulloir

proceder a un Renouvellement

Inventaire et Reconnaissance

de toutes et une chascune

lesd. fondations et anniversaires

des debteurs et obliges a icelles

elles sont et se tienneront assignees

par les vieux et anciens

libvres et carnets desd. Eglises

et fabriques d'icelles qui sont

encore restes apres lesd. malheurs

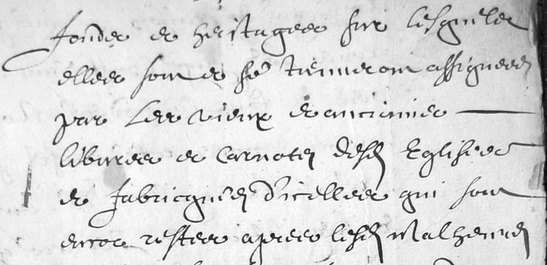

Chacun de ces actes de renouvellement de fondations (76 en tout) est en deux parties :

- la déclaration de l'anniversaire, des charges, de leurs assignations

et, si possible, des propriétaires des assignats (assignaux à

l'époque).

- la reconnaissance par ces derniers de leurs biens et charges.

Les premières parties sont rédigées lors du renouvellement, et des espaces blancs (une à deux pages) ménagés entre les actes pour laisser la place aux reconnaissances.

| On trouvera des exemples de ces actes dans les images du dépouillement de cette archive ; saisir par exemple dans le formulaire, pour la source "sgn. Grandvillars" le nom MARESCHAL, puis afficher l'acte de renouvellement d'anniversaire et de fondation de Vuillemin. |

Parmi les fondations ici renouvelées, le montant le plus courant est

de 5 sols (de Bâle), dont 2/3 au curé et 1/3 à la fabrique.

La donation moyenne est de 12,5 sols, si l'on exclut une fondation noble exceptionnelle

de 18£, soit 360 sols, qui est à la charge théorique des

héritiers du seigneur d'Andlau, mais n'est assignée sur aucun

bien, et ne bénéficie d'aucune reconnaissance.

La fondation (également noble) la plus importante qui soit assignée

et reconnue est de 82 sols, et les plus faibles de 3 sols.

(Les fondations plus tardives sont souvent plus importantes, dénotant

peut-être une certaine inflation)

Les reconnaissances sont, soit immédiates, soit postérieures

de quelques semaines.

Assez souvent, toutefois, elles sont partielles, voir totalement absentes. Ces

manques constituent des pertes sèches pour l'église et la fabrique

; on peut supposer qu'alors, conformément aux avertissements ci-dessus,

les messes anniversaires ne sont pas célébrées...

|

| ... au détriment regrettable de l'âme des défunts fondateurs!... |